Betriebliche Krankenversicherung (bKV) der DKV

Das große Plus für Ihre Mitarbeiter und Ihr Unternehmen

Zukunft beginnt mit Gesundheit. Der PlusPunkt für Ihren Erfolg

Gesundheit und Wohlbefinden Ihrer Mitarbeiter liegen Ihnen am Herzen? Niedriger Krankenstand vereinfacht Ihr Personalmanagement und erhöht Ihren Unternehmenserfolg? Stellen Sie sich diesen komplexen Herausforderungen! Bieten Sie Ihrer Belegschaft attraktive Benefits und Ihrem Team ein Plus an Gesundheit. Mit einem langjährig erfahrenen Partner in der bKV: der DKV. Wir bieten Ihnen unterschiedliche Konzepte: die arbeitgeberfinanzierte bKV und die arbeitnehmerfinanzierte bKV

Arbeitgeberfinanzierte bkV

Bei der arbeitgeberfinanzierten betrieblichen Krankenversicherung stellen Sie den Versicherungsschutz für Ihre Angestellten zusammen. Diese Art der bKV ist individuell auf Ihren Betrieb und die Bedürfnisse Ihrer Mitarbeiterschaft ausgelegt. Die Beiträge zu dieser bKV sowie ggf. arbeitgebergetragene Steuer- und Sozialversicherungsbeiträge können Sie als Betriebsausgaben bei der Steuer geltend machen.

Ihre Vorteile:

- Klare Anreize und starke Gesundheitsvorteile

- Faire Kalkulation, konstante Beträge

- Absicherung erfolgt nach Ihren Wünschen

Arbeitnehmerfinanzierte bKV

Bei der arbeitnehmerfinanzierten betrieblichen Krankenversicherung schließen Sie mit der DKV einen Rahmenvertrag. Dadurch kann Ihre Belegschaft von günstigen privaten Krankenversicherungen aus unterschiedlichen Bereichen profitieren.

Ihre Vorteile:

- Erhöht Ihre Attraktivität als Arbeitgeber

- Familienangehörige können mitversichert werden

- Ihnen entstehen keine Kosten

Die Vorteile der betrieblichen Krankenversicherung (bKV)

Zufriedene und gesunde Mitarbeiter sind ein Gewinn für Ihr stark aufgestelltes Unternehmen. Werden Sie mit einer bKV der DKV als Arbeitgeber noch attraktiver und profitieren Sie von folgenden Vorteilen:

- Höhere Attraktivität als Arbeitgeber

- Absicherung nach Ihren Wünschen

- Schnelle Wirkung in der Belegschaft

- Faire Kalkulation, konstante Beiträge

Mit einer betrieblichen Krankenversicherung setzen Sie bei Ihren Mitarbeitern deutliche Zeichen von Anerkennung und Wertschätzung. Nicht nur in beruflicher, sondern auch in zwischenmenschlicher Hinsicht. Zudem steigen durch dieses Angebot Ihre Chancen im Wettbewerb um qualifiziertes Personal.

- Erhöhung Ihrer Attraktivität

- Keine Kosten für Sie

- Individuelle Bedürfnisse erfüllbar

- Auch Familienangehörige versicherbar

Unsere bKV-Lösungen für Sie

Budgetbausteine

Einfach, schlau und kostengünstig: Dafür stehen die Budgetbausteine der DKV mit verschiedenen Budgethöhen in der bKV. Stellen Sie Ihren Mitarbeiterinnen und Mitarbeitern jedes Jahr von Neuem ein individuelles Gesundheitsbudget von 300, 600, 900 oder 1.200 € bereit.

Kompaktbausteine

Professionell zusammengestellt und einfach sinnvoll. Die vier vorkonfektionierten Kompaktbausteine schließen gezielt die Lücken der GKV. Und das zu besonders günstigen Konditionen. Egal, für welchen der Kompaktbaustein Sie sich entscheiden: Ihre Mitarbeiterinnen und Mitarbeiter können sich auf eine clevere Ergänzung der GKV verlassen.

Individualisierte Einzelbausteine

Ihr Unternehmen ist einzigartig. Von der Anzahl der Mitarbeiter über die Mitarbeiterstruktur und den Standort bis hin zum Umsatz. Deshalb können Sie die arbeitgeberfinanzierte bKV auf Wunsch aus Einzelbausteinen auch individuell zusammenstellen.

Arbeitnehmerfinanzierte bKV

Zeigen Sie Ihren Mitarbeitenden, dass Ihnen ihr Wohl am Herzen liegt. Mit einer arbeitnehmerfinanzierten bKV machen Sie Ihrer Belegschaft den Weg frei, die Lücken der gesetzlichen Kranken- und Pflegeversicherung zu schließen. Individuell und günstig.

Top Produkte für Arbeitnehmer und Familienangehörige

Als bKV-Versicherter profitieren Sie und Ihre Familienmitglieder von den Vorteilen der bKV der DKV. Sie haben die Möglichkeit eigenfinanziert zusätzlichen Versicherungsschutz zu attraktiven Konditionen zu beantragen.

Wir haben die passende Lösung für Sie.

Haben Sie Fragen zur betrieblichen Krankenversicherung?

Sie möchten sich mit unserer betrieblichen Krankenversicherung zuverlässig absichern, haben noch offene Fragen oder brauchen weitere Informationen zur betrieblichen Krankenversicherung?

Allgemeine Fragen zur betrieblichen Krankenversicherung

-

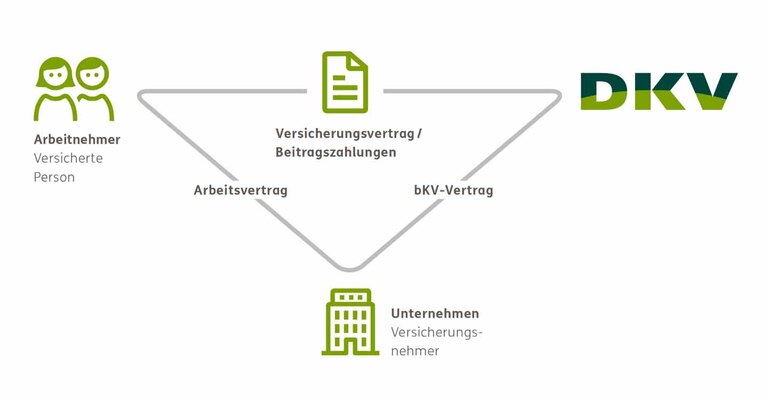

Eine arbeitgeberfinanzierte betriebliche Krankenversicherung (bKV) ist eine Krankenzusatzversicherung über den Arbeitgeber in Form einer Gruppenversicherung. Vom Arbeitgeber können für seine Mitarbeiter verschiedene Leistungsbausteine gewählt oder kombiniert werden. Die Beiträge zahlt der Arbeitgeber.

Versichert werden alle gesetzlich krankenversicherten voll- oder teilzeitbeschäftigten Mitarbeiter des Unternehmens. Für PKV-versicherte Mitarbeiter stehen ebenfalls Bausteine zur Verfügung. Hierbei verzichtet die DKV auf die sonst übliche Gesundheitsprüfung, Wartezeiten oder Ähnliches. -

Eine bKV hilft Arbeitgebern dabei, neue qualifizierte Mitarbeiter zu gewinnen, etablierte Beschäftigte zu erhalten und Fehlzeiten durch Präventionsleistungen zu verringern. Ein erlebbares soziales Engagement schafft Vertrauen und fördert die Motivation der Mitarbeiter. Die bKV bietet eine attraktive Alternative zur Gehaltserhöhung, da Beiträge als Sachbezug gelten und als Betriebsausgaben abgesetzt werden können.

-

Ein Unternehmen mit Sitz in Deutschland hat mindestens 5 versicherungsfähige Mitarbeiter, für die eine bKV nach den geltenden Zeichnungskriterien abgeschlossen werden kann.

Produktspezifische Fragen zur betrieblichen Krankenversicherung

-

Ja. Diese Regelung ermöglicht eine altersunabhängige Beitragsberechnung. Im Rahmen der Gleichstellung wird kein Mitarbeiter benachteiligt. Für homogen abgrenzbare Gruppen/Teilkollektive ist ein abweichendes Leistungsversprechen möglich.

-

Grundsätzlich können Teilbereiche (Teilkollektive) eines Unternehmens versichert werden. Zu beachten ist, dass das zu versichernde Teilkollektiv innerhalb eines Unternehmens folgende Merkmale aufweist:

- Es umfasst mindestens 25 Mitarbeiter.

- Es handelt sich um eine klar abgrenzbare, homogene Gruppe.

- Die Zugehörigkeit zu einer Gruppe ist grundsätzlich nicht/schwer beeinflussbar. Einfaches Beispiel ist eine Abgrenzung nach Betriebszugehörigkeitsdauer.

Fragen zur Beitragsberechnung der betrieblichen Krankenversicherung

-

Die bKV der DKV bietet für jeden Bedarf eine passende Lösung an. Der Arbeitgeber kann abhängig von seinem vorhandenen Budget aus einer Vielzahl von Bausteinen auswählen.

-

Der Arbeitgeber zahlt die bKV für seine Mitarbeiter.

-

Zur Berechnung eines einheitlichen Beitrags je Baustein benötigt die DKV die Angaben zur Branche des Unternehmens sowie Anzahl und Durchschnittsalter der zu versichernden Mitarbeiter.

Eine Ausnahme bildet der Baustein BonusMed Pflege Plus, hier sind die konkreten Geburtsdaten der Mitarbeiter erforderlich. -

Nein, die Beiträge werden nach Art der Schadenversicherung kalkuliert.

Eine Ausnahme bildet der Baustein BonusMed Pflege Plus, hier sind die Beiträge nach Art der Lebensversicherung kalkuliert. -

Nein. Wir berechnen einen einheitlichen Beitrag für alle Mitarbeiter.

-

Nein. Es findet keine Gesundheitsprüfung statt.

-

Für die betroffenen Mitarbeiter ist während der entgeltfreien Zeit kein Beitrag zu zahlen.

-

Zugelassene entgeltfreie Zeiten und maximale Dauer der Beitragsbefreiung sind:

- Arbeitsunfähigkeiten außerhalb der Lohnfortzahlung (in der Regel ab dem 43. Tag einer Arbeitsunfähigkeit); maximal bis zum Eintritt der Berufsunfähigkeit

- Elternzeit während der Elterngeldzahlung; maximal 14 Monate (gilt nicht für Bezieher von Elterngeld Plus)

- Pflegezeit als Auszeit nach dem Pflegezeitgesetz; maximal 6 Monate

Eine Ausnahme bildet der Baustein BonusMed Pflege Plus, hier gibt es keine entgeltfreien Zeiten.

Fragen rund um den Vertragsprozess der betrieblichen Krankenversicherung

-

Anmeldungen für neue Mitarbeiter während der Vertragsdauer finden zum Ersten des Monats statt, der auf die Einstellung folgt. Abmeldungen erfolgen, wenn ein Mitarbeiter das Unternehmen verlässt. Alle Änderungen teilt der Arbeitgeber grundsätzlich monatlich mit. Die Meldungen sind online über das bKV-Portal der DKV möglich.

-

Standardzahlungsweise ist monatlich per Abruf vom Konto des Arbeitgebers. Sie kann – je nach Vereinbarung – auch vierteljährlich, halbjährlich oder jährlich erfolgen.

Eine Skontoregelung ist nicht vorgesehen. -

Ja. Zu jeder versicherten Person kann ein individuelles Merkmal (z. B. die Personalnummer oder auch eine Kostenstelle) gespeichert und in der Rechnung ausgewiesen werden.

-

Besteht bereits eine Krankenversicherung bei der DKV, sollte sich der Mitarbeiter beraten lassen, ob sich durch die bKV ein Handlungsbedarf ergibt.

Besteht eine private Krankenversicherung mit ähnlichen Leistungen bei einem anderen Versicherungsunternehmen, sollte der Mitarbeiter prüfen, ob eine Meldepflicht bei dem anderen Versicherer besteht. Falls ja, ist der andere Versicherer über die bKV bei der DKV zu informieren. Denn eine Verletzung dieser Meldepflicht kann Auswirkungen auf den dortigen Versicherungsschutz haben.

Hat der Mitarbeiter wegen desselben Leistungsfalles einen Anspruch gegen mehrere Versicherer, darf die Gesamterstattung die Gesamtaufwendungen nicht übersteigen (Bereicherungsverbot). -

Der bKV-Vertrag kann durch beide Vertragsparteien gekündigt werden. Eine Kündigung ist - nach Ablauf der vereinbarten Mindestvertragslaufzeit - jährlich unter Einhaltung der dreimonatigen Kündigungsfrist zum Ende des Kalenderjahres möglich. Besonderheiten gelten bei befristeten Bausteinen.

-

Die DKV informiert die versicherten Mitarbeiter über die Beendigung des Versicherungsschutzes und ihr Fortführungsrecht zu den Bedingungen der Einzelversicherung.

Fragen zu Onlineservices der bKV

-

An- und Abmeldungen sowie Meldungen zu entgeltfreien Zeiten sind ganz einfach über das bKV-Portal der DKV möglich.

-

Die Mitarbeiter können diverse praktische Onlineservices nutzen.

Mit der App „Meine DKV“ lassen sich Rechnungen bequem via Smartphone an die DKV übermitteln. Das Einreichen der Belege per Post ist dann nicht mehr erforderlich. Die App speichert optional Arztbriefe, Medikationspläne, Impfpässe, Labordaten und Untersuchungsbefunde. Selbstverständlich erfüllt die „Meine DKV“ App die neuesten gesetzlichen Datenschutz-Standards nach dem E-Health-Gesetz.Auch der Zugriff auf das DKV-Kundenportal „Meine Versicherungen“ ist darüber möglich. In diesem Online-Kundenbereich der DKV können die Mitarbeiter viele praktische digitale Angebote nutzen. Hier lassen sich die persönlichen Daten selbst verwalten und z.B. eine Adresse bequem mit wenigen Klicks ändern.

(Arbeits-)rechtliche Fragen zur betrieblichen Krankenversicherung

-

Der Arbeitgeber hat die Pflicht, die Mitarbeiter vor der Weitergabe der personenbezogenen Daten an die DKV zu informieren.

-

Die EWE ist ein zwischen dem Gesamtverband der Deutschen Versicherungswirtschaft (GDV) und den Datenschutzaufsichtsbehörden abgestimmtes Dokument. Zur Abwicklung des bKV-Vertrages, unter anderem für die Abrechnung von Versicherungsleistungen, benötigt die DKV persönliche Daten. Hierzu zählen neben Adresse und Geburtsdatum auch Gesundheitsdaten. Wie die DKV diese Daten erhebt, verarbeitet oder nutzt, ist gesetzlich geregelt. Es ist selbstverständlich, dass die DKV die relevanten Bestimmungen des Versicherungsvertragsgesetzes und des Bundesdatenschutzgesetzes sowie alle weiteren maßgeblichen Gesetze beachtet. Darüber hinaus hat die DKV sich verpflichtet, die Verhaltensregeln der deutschen Versicherungswirtschaft einzuhalten. Deshalb werden die Mitarbeiter einer bKV umfassend über die Verwendung ihrer Daten informiert. Die Verarbeitung ihrer Daten wird für sie transparent gemacht. Die DKV kann die bKV nur dann durchführen, wenn sie persönliche Daten der versicherten Personen verwenden darf. Hierzu ist eine Einwilligung erforderlich. Die Einwilligung benötigt die DKV spätestens im Leistungsfall.

Steuer und betriebliche Krankenversicherung

-

Ja, die bKV-Beiträge sowie die ggf. durch den Arbeitgeber getragenen Steuer- und Sozialversicherungsbeiträge sind als Betriebsausgaben absetzbar.

-

Nein, der Arbeitnehmer muss die empfangenen Leistungen der bKV nicht versteuern.

-

Erhält ein Arbeitnehmer Arbeitslohn in Form unentgeltlicher oder vergünstigter Überlassung von Sachwerten oder Dienstleistungen, entsteht grundsätzlich ein geldwerter Vorteil. Zum Arbeitslohn zählt auch ein vom Arbeitgeber für seine Arbeitnehmer finanzierter Versicherungsschutz. Daher werden die Beiträge zur bKV als geldwerter Vorteil eingestuft und müssen entsprechend behandelt werden.

bKV-Beiträge können als Sachlohn bewertet werden und sind steuer- und sozial abgabenfrei, wenn- der Arbeitnehmer vom Arbeitgeber nur den Versicherungsschutz selbst, nicht aber die Auszahlung des entsprechenden Werts verlangen kann und

- die Summe aller Sachbezüge die Freigrenze in Höhe von 50 Euro monatlich je Arbeitnehmer nicht übersteigt (§ 8 Abs. 2 Satz 11 EStG).

Wenn ein Unternehmen die Beiträge zur bKV versteuert, dann besteht die Wahl zwischen Barlohn-, Nettolohn- oder Pauschalversteuerung. Je nach gewähltem Steuermodell übernimmt der Arbeitgeber oder der Arbeitnehmer die zusätzlich anfallenden Abgaben.

Die bKV-Steuerbroschüre der DKV enthält wichtige Hinweise.Diese Informationen dienen als Überblick über die möglichen Steuermodelle. Sie geben den aktuellen Rechtsstand, jedoch die steuerlichen Anforderungen nur verkürzt wieder.

Aus haftungsrechtlichen Gründen darf die DKV nur allgemeine Auskünfte zu steuerlichen Fragen erteilen. Beraten darf nur der Steuerberater. Ebenso ist die DKV nicht befugt, eine Rechtsberatung vorzunehmen. Die internen Gegebenheiten sind bei jedem Arbeitgeber unterschiedlich. Sie können aber wichtig für Ihre Entscheidung sein. Es ist daher sinnvoll, mit dem eigenen Steuerberater / der eigenen Steuerabteilung Rücksprache über die steuerlichen Konsequenzen der Vertragsgestaltung zu halten.

Fragen zur DKV

-

Durch die folgenden Merkmale zeichnen sich die bKV-Bausteine der DKV am Markt aus:

- Keine Gesundheitsprüfung.

- Keine Wartezeiten.

- Einschluss von Vorerkrankungen.

- Einstieg in laufende Behandlungen.

- Beitragsfreiheit in entgeltfreien Zeiten (Ausnahme bei Baustein BonusMed Pflege Plus)

- Verzicht auf Zahnstaffel möglich

- Fortführungsrecht auch bei Eintritt in die Rente oder Arbeitgeberwechsel in der Einzelversicherung ohne Gesundheitsprüfung.

-

- Versicherungsschutz vom Spezialisten mit mehr als 90 Jahren Erfahrung.

- Seit mehr als 60 Jahren Expertise als Marktführer im Gruppengeschäft und in der Gestaltung von Firmenkonzepten.

- Finanzielle Solidität – Fitch bestätigt Bonität der DKV mit begehrter Auszeichnung „AA (sehr stark)“.

- Beste Referenzen und Auszeichnungen; regelmäßig Bestnoten und Auszeichnungen für unsere Produkte.

- Rund um die Uhr für Sie da. 24 Stunden pro Tag und sieben Tage in der Woche können Versicherte die DKV erreichen. Die Experten der DKV beraten bei Fragen zum Versicherungsschutz sowie rund um das Thema Gesundheit.