Warum sich Beiträge ändern können

Informationen zur Beitragsänderung ab 1.4.2025

Damit Sie sich jederzeit auf Ihren Versicherungsschutz verlassen können

Herzlich willkommen – schön, dass Sie da sind.

Sie interessieren sich für die Hintergründe Ihrer Beitragsänderung und der Beitragsentwicklung in der privaten Krankenversicherung? Zu den wichtigsten Themen haben wir Informationen für Sie zusammengestellt.

Warum müssen wir Beiträge regelmäßig überprüfen?

Damit wir das vertraglich vereinbarte Leistungsversprechen dauerhaft erfüllen können, vergleichen wir einmal jährlich die erforderlichen Versicherungsleistungen mit den kalkulierten. Dazu sind wir gesetzlich verpflichtet. In den Tarifen, für die wir eine Alterungsrückstellung bilden, gilt dasselbe auch für die Sterbewahrscheinlichkeiten.

Ergibt dieser Vergleich eine Abweichung von mehr als dem tariflich oder gesetzlich festgelegten Prozentsatz, müssen wir die Beiträge überprüfen. Je nach Ergebnis führt die Überprüfung dazu, dass wir die Beiträge neu kalkulieren müssen. Dabei dürfen wir auch eine festgelegte Selbstbeteiligung ändern.

Warum müssen wir die Beiträge anpassen?

Die Behandlungskosten im Gesundheitssystem erhöhen sich laufend. Im vergangenen Jahr sind insbesondere die Leistungsausgaben deutlich gestiegen. Dies bleibt nicht ohne Folgen für die Beiträge der Versicherten.

Hintergrund für die zum Teil deutlichen Beitragserhöhungen in der privaten Krankenversicherung (PKV) ist ein starker Anstieg der medizinischen Leistungsausgaben. Davon sind alle privaten und gesetzlichen Krankenversicherungen in Deutschland betroffen.

Größter Kostentreiber ist dabei der Krankenhausbereich, da Klinikaufenthalte einen hohen Anteil an pflegerischer Versorgung beinhalten. Denn die Kosten der Pflege sind zwischen 2021 und 2023 um 37,5 Prozent je durchschnittlichem Pflegetag im Krankenhaus angestiegen. Unter anderem wirken sich die stark gestiegenen Tarifgehälter in der Krankenpflege sowie die höheren gesetzlichen Mindestvorgaben zum Pflegepersonal aus. Die Betreuung eines Neugeborenen ist beispielsweise im Schnitt um 18 Prozent teurer geworden.

Grundsätzlich sind in diesem Bereich die Leistungsausgaben der privaten Krankenversicherung allein im Jahr 2023 um 13,5 Prozent gestiegen – und dieser Trend setzt sich 2024 fort.

Die PKV spürt hier dieselben Effekte wie die gesetzlichen Krankenkassen, denn die Vergütung der allgemeinen Krankenhausleistungen ist für privat und gesetzlich Versicherte identisch.

Auch bei den Arzneimitteln sowie bei den ambulanten Behandlungen sind die Ausgaben stark gestiegen.

Beiträge können sich sprunghaft entwickeln - warum ist das so?

Wenn z.B. die Versicherungsleistungen mehrere Jahre lang ansteigen, aber der oben beschriebene Vergleich unter der festgelegten Schwelle bleibt, dürfen wir veränderte Rahmenbedingungen nicht in die Beiträge einfließen lassen. Dies ist erst möglich, wenn diese Schwelle überschritten wird. Dann müssen wir alle Entwicklungen der letzten Jahre in der Berechnung der neuen Beiträge berücksichtigen. Dabei werden dann alle Rechnungsgrundlagen (u.a. Versicherungsleistungen, Rechnungszins, Kündigungsverhalten und Sterbewahrscheinlichkeiten) überprüft und, falls notwendig, berichtigt.

Erklärfilm „Grundzüge einer Beitragsanpassung einfach erklärt“

Was sind die rechtlichen Grundlagen für Beitragsanpassungen?

Die rechtlichen Grundlagen für Beitragsanpassungen finden Sie in den Allgemeinen Versicherungsbedingungen, § 203 Abs. 2 ![]() des Versicherungsvertragsgesetzes (VVG), § 155

des Versicherungsvertragsgesetzes (VVG), § 155 ![]() des Versicherungsaufsichtsgesetzes (VAG) und der Krankenversicherungsaufsichtsverordnung (KVAV).

des Versicherungsaufsichtsgesetzes (VAG) und der Krankenversicherungsaufsichtsverordnung (KVAV).

Was genau ist der Rechnungszins?

Mit dem Rechnungszins verzinsen wir jährlich die Beitragsanteile, die den Alterungsrückstellungen zugeschrieben werden. In den vergangenen zehn Jahren mussten wir wegen der andauernden Niedrigzinsphase bei einigen Tarifen den Rechnungszins senken. Ein geringerer Rechnungszins führt zu höheren Beiträgen.

Die Zinsentwicklung des vergangenen Jahres fließt in den Rechnungszins der kommenden Beitragsanpassung ein. Das gestiegene Zinsniveau an den Kapitalmärkten wird jedoch in der Kalkulation erst zeitverzögert in voller Höhe ankommen, da dieses nur auf die Neu- und Wiederanlage wirkt. Die anzusetzenden Rechnungszinsen und das gesamte Beitragsanpassungsverfahren werden von einem Treuhänder kontrolliert und genehmigt.

Wer kontrolliert für Sie, ob wir die Beiträge richtig kalkuliert haben?

Der verantwortliche Aktuar muss sicherstellen, dass die Kalkulation in der privaten Krankenversicherung nach versicherungsmathematischen Grundsätzen erfolgt. Anschließend legen wir die Neukalkulation bei Beitragsanpassungen dem unabhängigen mathematischen Treuhänder vor.

Der unabhängige Treuhänder prüft, ob bei der Kalkulation alle Rechtsvorschriften eingehalten wurden. Damit eine Beitragsanpassung wirksam wird, muss der Treuhänder zustimmen.

Was unternehmen wir, um Beitragsanpassungen entgegenzuwirken?

Uns stehen – tarifabhängig – unterschiedliche Maßnahmen zur Verfügung. Zusammenfassend lässt sich sagen:

Wir begrenzen die Beitragserhöhungen mit Mitteln aus unseren Überschüssen. Hiervon profitieren vor allem ältere Versicherte.

Die Rückstellungen aus dem gesetzlichen Beitragszuschlag wirken sich im Alter zusätzlich mildernd auf den Beitrag aus.

Ungeachtet dessen steigen die Kosten und damit die Leistungsausgaben im Gesundheitswesen weiter. Als Ihr Krankenversicherer steuern wir der Kostensteigerung mit unterschiedlichen Inititativen entgegen. Wir erstatten nicht nur Rechnungen, sondern unterstützen unsere Kunden aktiv in schwierigen Lebenssituationen. Ziel ist es, die Behandlungskosten zu senken und die Qualität der Behandlung zu verbessern. Einige unserer Services stellen wir Ihnen gern vor:

Fall- und Versorgungsmanagement

Mit zahlreichen Ratgebern und Services rund um die Themen Gesundheit und Familie möchten wir Ihnen dabei helfen, aktiv und gesund zu bleiben. Und im Krankheitsfall unterstützen wir Sie auf dem Weg zu mehr Lebensqualität. Ergänzt wird unser umfangreiches Angebot durch digitale Inhalte, Videos sowie ausgewählte Gesundheits-Apps.

Informationen dazu finden Sie auf unserer DKV Homepage https://www.dkv.com/gesundheitswelt.html.

Einige unserer Services stellen wir Ihnen hier gern vor: Fallmanagement

DKV Fallmanagement – Ein Einblick in die Tätigkeit

Arzneimittelservice

Arzneimittelausgaben stellen einen der wichtigsten Kostenfaktoren im Gesundheitswesen dar. Als Ihr Krankenversicherer steuern wir der Kostensteigerung entgegen. Neben anderen Maßnahmen haben wir mit ausgewählten Arzneimittelherstellern Rabattverträge geschlossen. Dabei haben wir uns hauptsächlich auf Nachahmerpräparate, die sogenannten Generika und Biosimilars, fokussiert.

Sprechen Sie Ihren Arzt doch einmal auf einen Austausch an und nutzen Sie die Rabatte für Medikamente. Wenn Sie sich für ein Nachahmerpräparat entscheiden, schonen Sie auch Ihr eigenes Portemonnaie – besonders bei einem Tarif mit Selbstbehalt. Gleichzeitig leisten Sie einen Beitrag zur Kostenstabilität.

In unserem Arzneimittel-Preisvergleich erfahren Sie, ob es zu Ihrem Arzneimittel kostengünstigere Alternativen gibt und wie groß der Preisunterschied ist. Und auf www.dkv.com/arzneimittelservice finden Sie ausführliche Informationen rund um das Thema Original- und Nachahmerpräparate sowie zu unseren Rabattverträgen.

DKV-Gesundheitstelefon

Als festen Bestandteil unserer Tarife bieten wir professionelle medizinische Beratung durch qualifizierte Ärzte. Rund um die Uhr, an 365 Tagen im Jahr, sind wir für Sie da:

- Hilfe bei der Suche nach einem Spezialisten

- Erläuterung von Diagnosen und Zweitmeinungsservice

- Arzneimittelberatung

- Reisemedizinische Beratung

- Ernährungsberatung

So unterstützen wir unsere Versicherten auf vielfältige Weise dabei, gesund zu bleiben oder schneller und besser gesund zu werden. Haben wir Ihr Interesse geweckt? Dann schauen Sie doch einmal unter www.dkv.com. Dort finden Sie ausführliche Informationen zu diesen und weiteren Themen.

Digitale Sprechstunde: Neue Möglichkeiten für Kunden der DKV!

Ärzte können seit einiger Zeit auch online Sprechstunden anbieten. Dies ist durch das neue Digitale Versorgungsgesetz möglich. Die DKV bietet Ihnen über ihren Kooperationspartner TeleClinic die Möglichkeit, über eine App auf Ihrem Smartphone Kontakt zu einem in eigener Praxis niedergelassenen Arzt aufzunehmen. Der ausgewählte Arzt entscheidet, ob ein digitaler Arztbesuch ärztlich vertretbar oder ein persönlicher ärztlicher Kontakt erforderlich ist. Bei bestimmten Krankheiten oder Beschwerden kann unter Umständen nach den allgemein anerkannten fachlichen Standards auf einen persönlichen Kontakt verzichtet werden. In diesen Fällen können Sie dann gegebenenfalls auch ein digitales Rezept oder eine digitale Arbeitsunfähigkeitsbescheinigung erhalten.

|

Telemedizin - Ihre Vorteile: |

|

|

|

Servicehotline 24/7 für Sie erreichbar |

|

|

Keine Wartezeiten. Als DKV-Versicherte/-r sprechen Sie innerhalb von 30 Minuten mit einem Arzt! |

|

|

Digitales Rezept oder Arbeitsunfähigkeitsmeldung auf Ihr Smartphone |

Nähere Informationen und Anmeldung unter: www.dkv.com/onlinesprechstunde

Mit Ihrer privaten Krankenversicherung profitieren Sie vom medizinischen Fortschritt!

Neue innovative Therapien und diagnostische Verfahren fließen regelmäßig in Ihren Krankenversicherungsschutz ein. Das gilt auch für wirksamere Medikamente. Unsere Kunden nutzen die Vorteile einer erstklassigen medizinischen Versorgung intensiv. Und sichern sich damit eine hohe Lebensqualität - auch im Alter.

Es ist immer ungewiss, wann Sie die Versicherung benötigen. Auch der bisher Gesunde kann morgen erkranken oder in einen Unfall verwickelt sein. Sie haben dann die Gewissheit, auf die Hilfe einer starken Versichertengemeinschaft zählen zu können.

Übrigens legen wir einen Teil der Beitragserhöhung für die absehbar höheren Gesundheitskosten im Alter an. Dieses Geld kommt Ihnen später wieder zugute. Dies gilt nur für Tarife, die wir mit Alterungsrückstellungen kalkulieren.

Beitragsanpassungen - ein Thema für alle Unternehmen der privaten Krankenversicherung (PKV)

Mit dem Abschluss einer privaten Krankenversicherung sichern wir Ihnen den vereinbarten Versicherungsschutz zu. Diesen können wir nicht einseitig verringern. Doch die Leistungsausgaben erhöhen sich kontinuierlich. Zum Beispiel durch den medizinischen Fortschritt oder die steigende Lebenserwartung. Davon sind alle PKV-Unternehmen betroffen. Die dauerhafte Erfüllbarkeit der vertraglich zugesicherten Leistungen können sie deshalb nur durch Beitragsanpassungen sicherstellen.

Wie zahlreiche Unternehmen der privaten Krankenversicherung sind auch wir Mitglied im Verband der Privaten Krankenversicherung e.V. (PKV-Verband). Dieser bietet Ihnen eine Fülle von interessanten und hilfreichen Informationen rund um die private Krankenversicherung – auch zum Thema Beitragsanpassung. Sie finden diese auf der Website des PKV-Verbandes unter: www.pkv.de

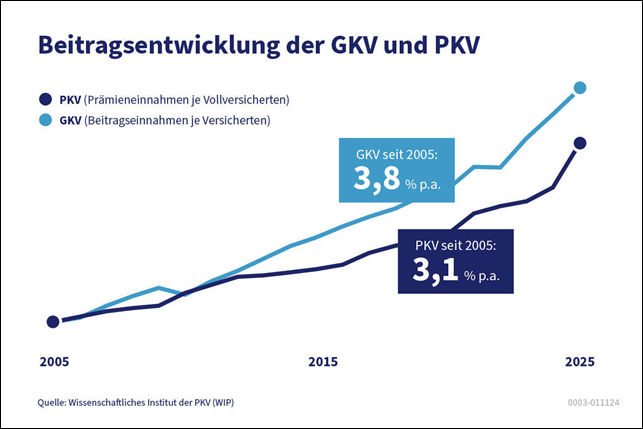

Gibt es in der gesetzlichen Krankenversicherung (GKV) auch Beitragsanpassungen?

Ab dem 1.1.2025 beträgt der Höchstbeitrag in der GKV (inkl. soziale Pflegeversicherung SPV) ca. 1.174,16 Euro*. Betrachtet man die Entwicklung des Beitrags je Versicherten der privaten Krankenversicherung (PKV) und der GKV in den vergangenen zehn Jahren, liegt die durchschnittliche Beitragssteigerung in der GKV höher als in der PKV.

* Dieser Betrag entspricht 21,3 % der Beitragsbemessungsgrenze für die Kranken- und Pflegeversicherung von 5.512,50 € für Kinderlose und setzt sich zusammen aus:

Beitragssatz Krankenversicherung: 14,6 %

Beitragssatz Pflegepflichtversicherung 3,6 %, Kinderlose ab Alter 23 4,2 %

Durchschnittlicher Zusatzbeitragssatz: 2,5 %

Besonders interessant dabei ist:

Die Beitragsbemessungsgrenze wurde von 2015 bis 2025 insgesamt um 33,64 % (von monatlich 4.125,00 Euro im Jahr 2015 auf 5.512,50 Euro im Jahr 2025) erhöht.

Daraus resultiert eine Zunahme des GKV-Höchstbeitrages um 47,43 %, und zwar von 639,38 Euro (2015) auf 942,64 Euro (2025).

Übrigens: In der GKV steigt der Beitrag jedes Jahr. Einem GKV-Mitglied, das ein Einkommen unterhalb der aktuellen Beitragsbemessungsgrenze erzielt, werden von jeder Lohnerhöhung automatisch rund 8 % für die Krankenversicherung abgezogen; wer wenig mehr verdient, trägt nach erneuter Anhebung der Bemessungsgrenze eine entsprechend höhere Beitragslast.

Neben den Beitragssteigerungen sind in der GKV zusätzlich Leistungskürzungen möglich. In der Vergangenheit wurden immer wieder Leistungen gekürzt (z. B. erhalten gesetzlich Versicherte nur noch einen Zuschuss zum Zahnersatz). Auch in Zukunft sind weitere Einschränkungen nicht auszuschließen.

Die mit uns vertraglich vereinbarten Leistungen bleiben Ihnen dagegen dauerhaft erhalten - das versprechen wir Ihnen als Ihr zuverlässiger Vertragspartner.

Wieso steigt der Höchstbeitrag in der Pflegepflichtversicherung noch einmal?

Der Beitrag in der privaten Pflegepflichtversicherung (PPV) darf bei Vorliegen bestimmter Voraussetzungen nicht über dem Höchstbeitrag in der sozialen Pflegeversicherung (SPV) liegen. So sieht es der Gesetzgeber vor. Das bedeutet auch: Wenn sich der Höchstbeitrag in der SPV ändert, gilt ab diesem Zeitpunkt derselbe Höchstbeitrag in der PPV.

Ab 2025 steigt der Höchstbeitrag in der SPV.

- weil sich die Beitragsbemessungsgrenze auf 66.150 Euro im Jahr (5.512,50 Euro monatlich) erhöht hat.

- weil sich der Beitragssatz von 3,4 % auf 3,6 % erhöht hat.

Die Änderung des Beitragssatzes wurde erst sehr spät in 2024 vom Bundesrat und Bundestag abgesegnet. Darum geben wir diese erst ab 1.4.2025 an unsere Kunden weiter.

Die Bundesregierung argumentiert, dass diese Maßnahme erforderlich sei, um die finanzielle Stabilität der Pflegeversicherung zu gewährleisten.

Darum erhöht sich der monatliche Höchstbeitrag in der PPV auf voraussichtlich 198,46 Euro.

Für Personen, die nach beamtenrechtlichen Vorschriften oder Grundsätzen bei Pflegebedürftigkeit Anspruch auf Beihilfe oder Heilfürsorge haben, steigt der Höchstbeitrag auf voraussichtlich 79,38 Euro.

Informationen zu besonders betroffenen Tarifen

In den hier aufgeführten Tarifen waren die Beiträge zum großen Teil mehrere Jahre beitragsstabil. In der folgenden Übersicht erkennen Sie, wann die Beiträge der jeweiligen Tarife zuletzt angepasst wurden:

| Tarif | |

|

BestMed Komfort BMK0* |

Datum der letzten Beitragsanpassung

|

|

BestMed Komfort BMK1* |

Datum der letzten Beitragsanpassung

|

|

VollMed M4 |

Datum der letzten Beitragsanpassung

|

|

Spezialtaif Q |

Datum der letzten Beitragsanpassung

|

|

BestMed Komfort BM4/3 |

Datum der letzten Beitragsanpassung

|

|

K2B |

Datum der letzten Beitragsanpassung

|

|

BSK |

Datum der letzten Beitragsanpassung

|

Tarif:

BestMed Komfort BMK0*

Datum der letzten Beitragsanpassung

- Männer 01.04.2024

- Frauen 01.04.2024

BestMed Komfort BMK1*

Datum der letzten Beitragsanpassung

- Männer 01.04.2022

- Frauen 01.04.2022

VollMed M4

Datum der letzten Beitragsanpassung

- Männer 01.04.2024

- Frauen 01.04.2022

Spezialtaif Q

Datum der letzten Beitragsanpassung

- Männer 01.04.2024

- Frauen 01.04.2024

BestMed Komfort BM4/3

Datum der letzten Beitragsanpassung

- Männer 01.04.2021

- Frauen 01.04.2024

K2B

Datum der letzten Beitragsanpassung

- Männer 01.04.2019

- Frauen 01.04.2024

BSK

Datum der letzten Beitragsanpassung

- Männer 01.04.2018

- Frauen 01.04.2024

*In diesen Tarifen wird der Beitrag ohne Unterscheidung des Geschlechts bestimmt.

Sollten Sie Fragen zu anderen Tarifen haben, die hier nicht aufgeführt sind, melden Sie sich einfach direkt bei uns. Sie können sich auch an Ihren Versicherungspartner im Außendienst wenden.

Die Leistungsausgaben haben sich deutlich erhöht!

In den folgenden Tabellen können Sie erkennen, welche Änderungen sich in den relevantesten Leistungsbereichen ergeben haben. Es sind je Tarif die Leistungsbereiche mit den jeweils größten Anteilen an den Gesamtausgaben dargestellt. Für die Veränderung der Ausgaben des Leistungsbereichs ist jeweils beispielhaft das Jahr 2023 mit dem aktuellsten Beobachtungswert der letzen Beitragsanpassung verglichen worden.

Der Hauptgrund für die Überprüfung der Beiträge und die Höhe der Beitragsanpassung sind die gestiegenen Ausgaben für Krankheitskostenbehandlungen. Hier sind sowohl im ambulanten als auch im stationären Bereich die Ausgaben deutlich gestiegen. Des Weiteren musste der Rechnungszins angepasst werden, was ebenfalls einen Einfluss auf die Beitragssteigerung hatte.

Entwicklung der Leistungsausgaben für den Tarif BestMed Komfort BMK / 0

Tarifstufe BMK / 0

| Beitragsgruppe Erwachsene ab Alter 20 | |

|

Ausgaben für Arzthonorar (ambulant) |

|

|

Ausgaben für Stat. Behandlung |

|

|

Ausgaben für Arznei-/ Verbandmittel |

|

Beitragsgruppe Erwachsene ab Alter 20:

Ausgaben für Arzthonorar (ambulant)

- Erhöhung der durchschnittlichen Ausgaben in Prozent 10 %

- Anteil an den Gesamtausgaben 37,62 %

Ausgaben für Stat. Behandlung

- Erhöhung der durchschnittlichen Ausgaben in Prozent 6 %

- Anteil an den Gesamtausgaben 18,93 %

Ausgaben für Arznei-/ Verbandmittel

- Erhöhung der durchschnittlichen Ausgaben in Prozent 17 %

- Anteil an den Gesamtausgaben 12,24 %

Entwicklung der Leistungsausgaben für den Tarif BestMed Komfort BMK / 1

Tarifstufe BMK / 1

| Beitragsgruppe Erwachsene ab Alter 20 | |

|

Ausgaben für Arzthonorar (ambulant) |

|

|

Ausgaben für Stat. Behandlung |

|

|

Ausgaben für Arznei-/ Verbandmittel |

|

Beitragsgruppe Erwachsene ab Alter 20:

Ausgaben für Arzthonorar (ambulant)

- Erhöhung der durchschnittlichen Ausgaben in Prozent 15 %

- Anteil an den Gesamtausgaben 34,04 %

Ausgaben für Stat. Behandlung

- Erhöhung der durchschnittlichen Ausgaben in Prozent -3 %

- Anteil an den Gesamtausgaben 21,14 %

Ausgaben für Arznei-/ Verbandmittel

- Erhöhung der durchschnittlichen Ausgaben in Prozent 29 %

- Anteil an den Gesamtausgaben 17,76 %

Entwicklung der Leistungsausgaben für den Tarif VollMed M4

Tarifstufe M4

| Beitragsgruppe Männer ab Alter 16 | |

|

Ausgaben für Arzthonorar (ambulant) |

|

|

Ausgaben für Stat. Behandlung |

|

|

Ausgaben für Arznei-/ Verbandmittel |

|

Beitragsgruppe Männer ab Alter 16:

Ausgaben für Arzthonorar (ambulant)

- Erhöhung der durchschnittlichen Ausgaben in Prozent 13 %

- Anteil an den Gesamtausgaben 30,16 %

Ausgaben für Stat. Behandlung

- Erhöhung der durchschnittlichen Ausgaben in Prozent 15 %

- Anteil an den Gesamtausgaben 20,72 %

Ausgaben für Arznei-/ Verbandmittel

- Erhöhung der durchschnittlichen Ausgaben in Prozent 9 %

- Anteil an den Gesamtausgaben 15,35 %

Tarifstufe M4

| Beitragsgruppe Frauen ab Alter 20 | |

|

Ausgaben für Arzthonorar (ambulant) |

|

|

Ausgaben für Stat. Behandlung |

|

|

Ausgaben für Arznei-/ Verbandmittel |

|

Beitragsgruppe Frauen ab Alter 20:

Ausgaben für Arzthonorar (ambulant)

- Erhöhung der durchschnittlichen Ausgaben in Prozent 22 %

- Anteil an den Gesamtausgaben 37,15 %

Ausgaben für Stat. Behandlung

- Erhöhung der durchschnittlichen Ausgaben in Prozent 23 %

- Anteil an den Gesamtausgaben 14,30 %

Ausgaben für Arznei-/ Verbandmittel

- Erhöhung der durchschnittlichen Ausgaben in Prozent 24 %

- Anteil an den Gesamtausgaben 15,38 %

Entwicklung der Leistungsausgaben für den Tarif BestMed Komfort BM4 / 3

Tarifstufe BM4 / 3

| Beitragsgruppe Männer ab Alter 20 | |

|

Ausgaben für Arzthonorar (ambulant) |

|

|

Ausgaben für Stat. Behandlung |

|

|

Ausgaben für Arznei-/ Verbandmittel |

|

Beitragsgruppe Männer ab Alter 20:

Ausgaben für Arzthonorar (ambulant)

- Erhöhung der durchschnittlichen Ausgaben in Prozent 40 %

- Anteil an den Gesamtausgaben 27,19 %

Ausgaben für Stat. Behandlung

- Erhöhung der durchschnittlichen Ausgaben in Prozent 53 %

- Anteil an den Gesamtausgaben 28,12 %

Ausgaben für Arznei-/ Verbandmittel

- Erhöhung der durchschnittlichen Ausgaben in Prozent 64 %

- Anteil an den Gesamtausgaben 18,13 %

Tarifstufe BM4 / 3

| Beitragsgruppe Frauen ab Alter 20 | |

|

Ausgaben für Arzthonorar (ambulant) |

|

|

Ausgaben für Stat. Behandlung |

|

|

Ausgaben für Arznei-/ Verbandmittel |

|

Beitragsgruppe Frauen ab Alter 20:

Ausgaben für Arzthonorar (ambulant)

- Erhöhung der durchschnittlichen Ausgaben in Prozent 9 %

- Anteil an den Gesamtausgaben 32,17 %

Ausgaben für Stat. Behandlung

- Erhöhung der durchschnittlichen Ausgaben in Prozent 14 %

- Anteil an den Gesamtausgaben 22,80 %

Ausgaben für Arznei-/ Verbandmittel

- Erhöhung der durchschnittlichen Ausgaben in Prozent 5 %

- Anteil an den Gesamtausgaben 15,98 %

Entwicklung der Leistungsausgaben für den Tarif K2B Männer

Tarifstufe K2B

| Beitragsgruppe Männer ab Alter 20 | |

|

Ausgaben für Arzthonorar (ambulant) |

|

|

Ausgaben für Stat. Behandlung |

|

|

Ausgaben für Arznei-/ Verbandmittel |

|

Beitragsgruppe Männer ab Alter 20:

Ausgaben für Arzthonorar (ambulant)

- Erhöhung der durchschnittlichen Ausgaben in Prozent 39 %

- Anteil an den Gesamtausgaben 27,72 %

Ausgaben für Stat. Behandlung

- Erhöhung der durchschnittlichen Ausgaben in Prozent 56 %

- Anteil an den Gesamtausgaben 32,98 %

Ausgaben für Arznei-/ Verbandmittel

- Erhöhung der durchschnittlichen Ausgaben in Prozent 60 %

- Anteil an den Gesamtausgaben 15,85 %

Entwicklung der Leistungsausgaben für den Tarif BSK Männer

Tarifstufe BSK

| Beitragsgruppe Männer ab Alter 20 | |

|

Ausgaben für Arzthonorar (ambulant) |

|

|

Ausgaben für Stat. Behandlung |

|

|

Ausgaben für Arznei-/ Verbandmittel |

|

Beitragsgruppe Männer ab Alter 20:

Ausgaben für Arzthonorar (ambulant)

- Erhöhung der durchschnittlichen Ausgaben in Prozent 55 %

- Anteil an den Gesamtausgaben 23,70 %

Ausgaben für Stat. Behandlung

- Erhöhung der durchschnittlichen Ausgaben in Prozent 74 %

- Anteil an den Gesamtausgaben 29,53 %

Ausgaben für Arznei-/ Verbandmittel

- Erhöhung der durchschnittlichen Ausgaben in Prozent 80 %

- Anteil an den Gesamtausgaben 22,90 %

Bitte beachten Sie, dass die hier dargestellte durchschnittliche, prozentuale Erhöhung der Leistungsausgaben nicht die Höhe der Beitragsanpassung widerspiegelt. Denn in die Neukalkulation der Beiträge fließen viele weitere Faktoren ein.

Das Wichtigste zu Ihrem Tarif auf einen Blick:

Inhalt und Umfang des Versicherungsschutzes ergeben sich aus den Tarif– und allgemeinen Versicherungsbedingungen. Die Leistungsbeschreibung erhebt nicht den Anspruch auf Vollständigkeit.

Möchten Sie persönlich beraten werden?

Damit Sie weiterhin bedarfsgerecht versichert sind, lassen Sie sich von Ihrem Partner für Versicherungsfragen beraten. In einem persönlichen Gespräch finden Sie zusammen bestimmt einen passenden Versicherungsschutz. Die Kontaktdaten finden Sie in Ihren Versicherungsunterlagen.

Diese Themen könnten Sie auch interessieren:

Was sind eigentlich Alterungsrückstellungen?

Alterungsrückstellungen sind ein wesentliches Element der Beitragskalkulation in der privaten Krankenversicherung. Das heißt: Während der Vertragslaufzeit legen wir automatisch Teile der Beiträge zurück. Ziel ist es, dass die Beiträge nicht allein aufgrund des Älterwerdens steigen. Wie funktioniert das?

Mit dem Lebensalter steigen – statistisch gesehen – die Ausgaben für Gesundheitsleistungen. Deshalb müssten auch die Beiträge mit zunehmendem Alter steigen. Damit dies verhindert wird, zahlen Versicherte anfangs einen zusätzlichen Beitrag, um die im Alter anfallenden Krankheitskosten zu decken. Dieser Teil des Beitrags wird als Alterungsrückstellung am Kapitalmarkt verzinslich angelegt. Wenn im höheren Alter die Ausgaben für Gesundheitsleistungen dann über dem Beitrag liegen, entnehmen wir die benötigten Mittel aus den Alterungsrückstellungen.

Übrigens: Mit einem höheren Beitrag fließt in der Regel mehr Geld in den Aufbau von Alterungsrückstellungen. Diese dient zur Stabilisierung der Beiträge im Alter. Werden am Kapitalmarkt mehr Zinsen erzielt als einkalkuliert, bilden wir eine zusätzliche Alterungsrückstellung. Diese nutzen wir ebenfalls zur Stabilisierung der Beiträge im Alter.

Alterungsrückstellungen bilden wir nur für Tarife, die wir nach Art der Lebensversicherung kalkulieren.

Die DKV wurde am 11.1.1927 als private Krankenversicherung gegründet. Seitdem bauen unsere Kunden Alterungsrückstellungen auf. Wir verfügten im Geschäftsjahr 2022 über Alterungsrückstellungen von fast 45 Mrd. Euro. Damit halten wir über 14 % der Alterungsrückstellungen des gesamten PKV-Marktes.

Ihnen kommt es so vor, als würden wir die Beiträge dauernd erhöhen? Und Sie machen sich Sorgen, wie das weitergehen soll?

Das verstehen wir. Auch wenn wir uns öfter in einem Jahr dazu bei Ihnen melden, sind meistens unterschiedliche Vertragsteile betroffen.

Die Kosten und damit die Leistungsausgaben im Gesundheitswesen steigen von Jahr zu Jahr. In vielen Bereichen versuchen wir, Beitragserhöhungen entgegen zu wirken. Wir erstatten nicht nur Rechnungen, sondern unterstützen unsere Kunden aktiv in schwierigen Lebenssituationen. Ziel ist es, die Behandlungskosten zu senken und die Qualität der Behandlungen zu verbessern.

Viele Faktoren beeinflussen die Beiträge. Dazu können auch gesetzliche Regelungen gehören, die zu höheren Leistungen führen. Daher können wir nicht sagen, wie sich die Beiträge in Zukunft entwickeln werden.

Warum werden meine Beiträge erhöht, obwohl ich keine Leistungen in Anspruch genommen habe?

Ihre Krankenversicherung basiert auf der Solidarität innerhalb der Versichertengemeinschaft.

Bei Versicherungsbeginn richtet sich Ihr zu zahlender Beitrag unter anderem nach Ihrem Alter und Ihrem Gesundheitszustand. Danach spielt die Entwicklung des persönlichen Gesundheitszustandes bei der Berechnung des Beitrags keine Rolle mehr, so lange Sie im selben Tarif versichert bleiben.

Wenn die Leistungsausgaben innerhalb des Tarifs insgesamt steigen, gehen die zusätzlichen Kosten in die Kalkulation für alle Versicherten ein. Wer seine Versicherung stärker in Anspruch nehmen muss, wird von denen mitgetragen, die das Glück haben, gesund zu bleiben. Dafür sorgt eine starke Versichertengemeinschaft.

Das bedeutet konkret: Zwei Menschen, die zur selben Zeit, im gleichen Alter und gleichen Gesundheitszustand denselben Krankenversicherungsschutz wählen und diesen nicht ändern, werden immer denselben Beitrag zahlen. Dabei spielt es keine Rolle, ob man in der Zeit krank wurde oder gesund bleibt.

Die Belastungen im Krankheitsfall werden auf alle Versicherten des Tarifs verteilt.

Deshalb gilt: Auch wenn Sie selbst keine Leistungen benötigen, können wir nicht auf den höheren Beitrag verzichten.

Kann ich meinen Versicherungsschutz ändern?

Sie haben grundsätzlich das Recht, in einen anderen Tarif zu wechseln. So sieht es § 204 des Versicherungsvertragsgesetzes ![]() vor.

vor.

Oftmals ist aber ein Tarifwechsel nur auf den ersten Blick attraktiv. Wenn Sie über eine Umstellung Ihrer Versicherung nachdenken, beachten Sie bitte Folgendes:

|

|

Einer Beitragsersparnis stehen in der Regel Verschlechterungen beim Versicherungsschutz gegenüber. Eine spätere Erweiterung des Versicherungsschutzes ist nur mit einer erneuten Gesundheitsprüfung möglich. Auch wenn zu einem früheren Zeitpunkt schon einmal ein höherer Versicherungsschutz bestanden hat. |

|

|

Die Gesundheitsprüfung kann beispielsweise dazu führen, dass wir Ihnen den gewünschten Tarif nur mit einem versicherungsmedizinischen Zuschlag anbieten können. Dieser Zuschlag wird für eine Erkrankung erhoben, die Einfluss auf die voraussichtlichen Krankheitskosten der versicherten Person hat. |

|

|

Auch im neuen Tarif kann es künftig zu Beitragserhöhungen kommen. |

|

|

Eine eventuelle Beitragsrückerstattung kann sich verringern - oder sogar ganz entfallen. |

Ich bin von einer Beitragsänderung betroffen – kann ich meine Versicherungen kündigen?

Bei einer Beitragserhöhung in der Krankenversicherung können Sie den betroffenen Vertragsteil zum Zeitpunkt der Beitragsanpassung außerordentlich kündigen. So sieht es § 205 des Versicherungsvertragsgesetzes ![]() vor.

vor.

Die Kündigung muss innerhalb von zwei Monaten nach unserem Informationsbrief zur Beitragsanpassung erfolgen.

Das sollten Sie vor einer Kündigung Ihrer privaten Krankenversicherung wissen:

Alterungsrückstellungen: Nach einer Kündigung besteht kein grundsätzlicher Anspruch auf eine Mitgabe von Alterungsrückstellungen. In den Fällen, in denen eine Mitgabe möglich ist, ist diese auf die Höhe des sogenannten Übertragungswertes begrenzt. Der Übertragungswert entspricht dem Aufbau der Alterungssrückstellungen auf Niveau des Basistarifs.

Neues Eintrittsalter heißt meist auch ein höherer Beitrag: Kündigen Sie Ihren Vertrag, müssen Sie bei einem Neuabschluss mit einem höherem Beitrag sowie einer erneuten Gesundheitsprüfung rechnen. Letztere kann auch zu Beitragszuschlägen oder Ausschlüssen von Leistungen führen.

Unterschiede beim Leistungsumfang: Die mit uns vertraglich vereinbarten Leistungen bleiben Ihnen erhalten - das versprechen wir Ihnen als Ihr zuverlässiger Vertragspartner.

Das Leistungsversprechen kann bei einem neuen Versicherer geringer sein. Beispielsweise können Zahnbehandlungen beim neuen Versicherer in den ersten Jahren begrenzt sein.

Versicherungspflicht: In Deutschland ist jeder gesetzlich dazu verpflichtet, kranken- und pflegeversichert zu sein. Deshalb benötigen wir von Ihnen eine Bescheinigung des neuen Versicherers, dass für Sie ununterbrochener Krankenversicherungsschutz besteht.

Sie benötigen eine Bescheinigung für den Arbeitgeber oder das Finanzamt?

Bescheinigungen über die Vorsorgeaufwendungen nach § 10 Abs. 1 Nr. 3 Einkommensteuergesetz zur Vorlage beim Arbeitgeber oder Dienstherrn

Die Bescheinigung über die steuerlich absetzbaren Beiträge für die Kranken- und Pflegepflichtversicherung erhalten Sie mit den Unterlagen zur Beitragsanpassung. Diese Beträge können im Lohnsteuerabzugsverfahren steuersenkend für Sie berücksichtigt werden.

Unser Tipp: Für die steuerlich absetzbaren Vorsorgeaufwendungen genügt es, wenn Sie Ihrem Arbeitgeber eine Kopie der Bescheinigung aus dem Vorjahr zukommen lassen. Alternativ können Sie auch die Bescheinigung über die gemeldeten Beiträge nutzen, die wir jährlich im Januar verschicken. Sollten sich die Beiträge in der Zwischenzeit geändert haben, findet eine Abrechnung im Januar eines jeden Jahres im Zuge der Meldung der steuerlich absetzbaren Beiträge an die Finanzbehörde statt.

Bescheinigung über steuerlich absetzbare Vorsorgeaufwendungen

Ihre steuerlich absetzbaren Beiträge der Kranken- und Pflegepflichtversicherung melden wir immer im Januar eines Jahres an die Finanzbehörde. Darüber erhalten Sie automatisch eine Bescheinigung. Sie können diese für Ihre Einkommensteuererklärung nutzen.

Übrigens: Ihre Zustimmung zur Meldung der steuerlich absetzbaren Beiträge ist ab dem Veranlagungsjahr 2019 nicht mehr erforderlich.

Bescheinigung zur Vorlage beim Arbeitgeber

Bei privatversicherten Angestellten beteiligt sich der Arbeitgeber an den Beiträgen zur privaten Kranken- und Pflegepflichtversicherung (KKV und PPV). Grundsätzlich ist der Zuschuss auf die Hälfte des zu zahlenden Beitrags der KKV und PPV begrenzt.

Im Jahr 2025 beträgt der maximale Arbeitgeberzuschuss zur KKV 471,32 Euro monatlich. Und zur PPV 99,23 Euro monatlich. Haben wir in unseren Unterlagen vermerkt, dass Sie eine Bescheinigung zur Vorlage beim Arbeitgeber wünschen? Dann liegt die Bescheinigung den Unterlagen zur Beitragsanpassung bei.

Falls Sie Intervallzahler sind und wir Ihnen deshalb ein Skonto gewähren, darf der Arbeitgeberzuschuss nur auf den skontierten Betrag gewährt werden. So sieht es der Gesetzgeber vor. Dies berücksichtigen wir auf Ihrer Arbeitgeberbescheinigung.

Nutzen Sie die praktischen digitalen Services der DKV und sparen Sie Zeit. Online geht es schnell und bequem.

Tarifgegenüberstellung einfach anfordern

Sie sind über 55 Jahre alt und haben mit der Beitragsanpassung Umstellungsvorschläge zu Ihrem bestehenden Versicherungsschutz erhalten?

Dann können Sie hier ganz unkompliziert Tarifgegengenüberstellungen zu diesen Vorschlägen anfordern. Mit diesen erhalten Sie einen Überblick über die Tarifleistungen und Veränderungen zu Ihrem aktuell versicherten Tarif.

Bitte haben Sie Verständnis für folgenden Hinweis: Der Versand der Tarifgegenüberstellungen erfolgt maschinell. Individuelle Fragen oder Hinweise können hier nicht berücksichtigt werden.

Unsere App „Meine DKV“ - schnell, flexibel und unkompliziert

Hinweis: Voraussetzung zur Nutzung des Service App „Meine DKV“ ist ein bestehender Versicherungsschutz bei der DKV, der die Erstattung von ambulanten Arzt- bzw. Zahnarztrechnungen oder stationären Arztrechnungen vorsieht.

Erklärfilm „Verträge einfach digital verwalten: DKV Kundenportal „Meine Versicherungen“

§ 205 Kündigung des Versicherungsnehmers

(1) Vorbehaltlich einer vereinbarten Mindestversicherungsdauer bei der Krankheitskosten- und bei der Krankenhaustagegeldversicherung kann der Versicherungsnehmer ein Krankenversicherungsverhältnis, das für die Dauer von mehr als einem Jahr eingegangen ist, zum Ende des ersten Jahres oder jedes darauf folgenden Jahres unter Einhaltung einer Frist von drei Monaten kündigen. Die Kündigung kann auf einzelne versicherte Personen oder Tarife beschränkt werden.

(2) Wird eine versicherte Person kraft Gesetzes kranken- oder pflegeversicherungspflichtig, kann der Versicherungsnehmer binnen drei Monaten nach Eintritt der Versicherungspflicht eine Krankheitskosten-, eine Krankentagegeld- oder eine Pflegekrankenversicherung sowie eine für diese Versicherungen bestehende Anwartschaftsversicherung rückwirkend zum Eintritt der Versicherungspflicht kündigen. Die Kündigung ist unwirksam, wenn der Versicherungsnehmer dem Versicherer den Eintritt der Versicherungspflicht nicht innerhalb von zwei Monaten nachweist, nachdem der Versicherer ihn hierzu in Textform aufgefordert hat, es sei denn, der Versicherungsnehmer hat die Versäumung dieser Frist nicht zu vertreten. Macht der Versicherungsnehmer von seinem Kündigungsrecht Gebrauch, steht dem Versicherer die Prämie nur bis zu diesem Zeitpunkt zu. Später kann der Versicherungsnehmer das Versicherungsverhältnis zum Ende des Monats kündigen, in dem er den Eintritt der Versicherungspflicht nachweist. Der Versicherungspflicht steht der gesetzliche Anspruch auf Familienversicherung oder der nicht nur vorübergehende Anspruch auf Heilfürsorge aus einem beamtenrechtlichen oder ähnlichen Dienstverhältnis gleich.

(3) Ergibt sich aus dem Versicherungsvertrag, dass bei Erreichen eines bestimmten Lebensalters oder bei Eintreten anderer dort genannter Voraussetzungen die Prämie für ein anderes Lebensalter oder eine andere Altersgruppe gilt oder die Prämie unter Berücksichtigung einer Alterungsrückstellung berechnet wird, kann der Versicherungsnehmer das Versicherungsverhältnis hinsichtlich der betroffenen versicherten Person binnen zwei Monaten nach der Änderung zum Zeitpunkt ihres Wirksamwerdens kündigen, wenn sich die Prämie durch die Änderung erhöht.

(4) Erhöht der Versicherer auf Grund einer Anpassungsklausel die Prämie oder vermindert er die Leistung, kann der Versicherungsnehmer hinsichtlich der betroffenen versicherten Person innerhalb von zwei Monaten nach Zugang der Änderungsmitteilung mit Wirkung für den Zeitpunkt kündigen, zu dem die Prämienerhöhung oder die Leistungsminderung wirksam werden soll.

(5) Hat sich der Versicherer vorbehalten, die Kündigung auf einzelne versicherte Personen oder Tarife zu beschränken, und macht er von dieser Möglichkeit Gebrauch, kann der Versicherungsnehmer innerhalb von zwei Wochen nach Zugang der Kündigung die Aufhebung des übrigen Teils der Versicherung zu dem Zeitpunkt verlangen, zu dem die Kündigung wirksam wird. Satz 1 gilt entsprechend, wenn der Versicherer die Anfechtung oder den Rücktritt nur für einzelne versicherte Personen oder Tarife erklärt. In diesen Fällen kann der Versicherungsnehmer die Aufhebung zum Ende des Monats verlangen, in dem ihm die Erklärung des Versicherers zugegangen ist.

(6) Abweichend von den Absätzen 1 bis 5 kann der Versicherungsnehmer eine Versicherung, die eine Pflicht aus § 193 Abs. 3 Satz 1 erfüllt, nur dann kündigen, wenn er bei einem anderen Versicherer für die versicherte Person einen neuen Vertrag abschließt, der dieser Pflicht genügt. Die Kündigung wird nur wirksam, wenn der Versicherungsnehmer innerhalb von zwei Monaten nach der Kündigungserklärung nachweist, dass die versicherte Person bei einem neuen Versicherer ohne Unterbrechung versichert ist; liegt der Termin, zu dem die Kündigung ausgesprochen wurde, mehr als zwei Monate nach der Kündigungserklärung, muss der Nachweis bis zu diesem Termin erbracht werden.

§ 204 Versicherungsvertragsgesetz (VVG)

(1) Bei bestehendem Versicherungsverhältnis kann der Versicherungsnehmer vom Versicherer verlangen, dass dieser 1. Anträge auf Wechsel in andere Tarife mit gleichartigem Versicherungsschutz unter Anrechnung der aus dem Vertrag erworbenen Rechte und der Alterungsrückstellung annimmt; soweit die Leistungen in dem Tarif, in den der Versicherungsnehmer wechseln will, höher oder umfassender sind als in dem bisherigen Tarif, kann der Versicherer für die Mehrleistung einen Leistungsausschluss oder einen angemessenen Risikozuschlag und insoweit auch eine Wartezeit verlangen; der Versicherungsnehmer kann die Vereinbarung eines Risikozuschlages und einer Wartezeit dadurch abwenden, dass er hinsichtlich der Mehrleistung einen Leistungsausschluss vereinbart; bei einem Wechsel aus dem Basistarif in einen anderen Tarif kann der Versicherer auch den bei Vertragsschluss ermittelten Risikozuschlag verlangen; der Wechsel in den Basistarif des Versicherers unter Anrechnung der aus dem Vertrag erworbenen Rechte und der Alterungsrückstellung ist nur möglich, wenn a) die bestehende Krankheitskostenversicherung nach dem 1. Januar 2009 abgeschlossen wurde oder b) der Versicherungsnehmer das 55. Lebensjahr vollendet hat oder das 55. Lebensjahr noch nicht vollendet hat, aber die Voraussetzungen für den Anspruch auf eine Rente der gesetzlichen Rentenversicherung erfüllt und diese Rente beantragt hat oder ein Ruhegehalt nach beamtenrechtlichen oder vergleichbaren Vorschriften bezieht oder hilfebedürftig nach dem Zweiten oder Zwölften Buch Sozialgesetzbuch ist oder c) die bestehende Krankheitskostenversicherung vor dem 1. Januar 2009 abgeschlossen wurde und der Wechsel in den Basistarif vor dem 1. Juli 2009 beantragt wurde; ein Wechsel aus einem Tarif, bei dem die Prämien geschlechtsunabhängig kalkuliert werden, in einen Tarif, bei dem dies nicht der Fall ist, ist ausgeschlossen; 2. bei einer Kündigung des Vertrags und dem gleichzeitigen Abschluss eines neuen Vertrags, der ganz oder teilweise den im gesetzlichen Sozialversicherungssystem vorgesehenen Krankenversicherungsschutz ersetzen kann, bei einem anderen Krankenversicherer a) die kalkulierte Alterungsrückstellung des Teils der Versicherung, dessen Leistungen dem Basistarif entsprechen, an den neuen Versicherer überträgt, sofern die gekündigte Krankheitskostenversicherung nach dem 1. Januar 2009 abgeschlossen wurde; b) bei einem Abschluss eines Vertrags im Basistarif die kalkulierte Alterungsrückstellung des Teils der Versicherung, dessen Leistungen dem Basistarif entsprechen, an den neuen Versicherer überträgt, sofern die gekündigte Krankheitskostenversicherung vor dem 1. Januar 2009 abgeschlossen wurde und die Kündigung vor dem 1. Juli 2009 erfolgte. Soweit die Leistungen in dem Tarif, aus dem der Versicherungsnehmer wechseln will, höher oder umfassender sind als im Basistarif, kann der Versicherungsnehmer vom bisherigen Versicherer die Vereinbarung eines Zusatztarifes verlangen, in dem die über den Basistarif hinausgehende Alterungsrückstellung anzurechnen ist. Auf die Ansprüche nach den Sätzen 1 und 2 kann nicht verzichtet werden.

(2) Ist der Versicherungsnehmer auf Grund bestehender Hilfebedürftigkeit im Sinne des Zweiten oder des Zwölften Buches Sozialgesetzbuch nach dem 15. März 2020 in den Basistarif nach § 152 des Versicherungsaufsichtsgesetzes gewechselt und endet die Hilfebedürftigkeit des Versicherungsnehmers innerhalb von zwei Jahren nach dem Wechsel, kann er innerhalb von drei Monaten nach Beendigung der Hilfebedürftigkeit in Textform vom Versicherer verlangen, den Vertrag ab dem ersten Tag des übernächsten Monats in dem Tarif fortzusetzen, in dem der Versicherungsnehmer vor dem Wechsel in den Basistarif versichert war. Eintritt und Beendigung der Hilfebedürftigkeit hat der Versicherungsnehmer auf Verlangen des Versicherers durch geeignete Unterlagen nachzuweisen; die Bescheinigung des zuständigen Trägers nach dem Zweiten oder dem Zwölften Buch Sozialgesetzbuch gilt als Nachweis. Beim Wechsel ist der Versicherungsnehmer so zu stellen, wie er vor der Versicherung im Basistarif stand; die im Basistarif erworbenen Rechte und Alterungsrückstellungen sind zu berücksichtigen. Prämienanpassungen und Änderungen der Allgemeinen Versicherungsbedingungen in dem Tarif, in dem der Versicherungsnehmer vor dem Wechsel in den Basistarif versichert war, gelten ab dem Tag der Fortsetzung des Vertrages in diesem Tarif. Die Sätze 1 bis 4 gelten entsprechend für Versicherungsnehmer, bei denen allein durch die Zahlung des Beitrags Hilfebedürftigkeit im Sinne des Zweiten oder des Zwölften Buches Sozialgesetzbuch entstehen würde. Absatz 1 Satz 1 Nummer 1 letzter Teilsatz gilt nicht.

(3) Im Falle der Kündigung des Vertrags zur privaten Pflege- Pflichtversicherung und dem gleichzeitigen Abschluss eines neuen Vertrags bei einem anderen Versicherer kann der Versicherungsnehmer vom bisherigen Versicherer verlangen, dass dieser die für ihn kalkulierte Alterungsrückstellung an den neuen Versicherer überträgt. Auf diesen Anspruch kann nicht verzichtet werden. (4) Absatz 1 gilt nicht für befristete Versicherungsverhältnisse. Handelt es sich um eine Befristung nach § 196, besteht das Tarifwechselrecht nach Absatz 1 Nummer 1. (5) Soweit die Krankenversicherung nach Art der Lebensversicherung betrieben wird, haben die Versicherungsnehmer und die versicherte Person das Recht, einen gekündigten Versicherungsvertrag in Form einer Anwartschaftsversicherung fortzuführen.

§ 203 Prämien- und Bedingungsanpassung

(1) Bei einer Krankenversicherung, bei der die Prämie nach Art der Lebensversicherung berechnet wird, kann der Versicherer nur die entsprechend den technischen Berechnungsgrundlagen nach den §§ 146, 149, 150 in Verbindung mit § 160 des Versicherungsaufsichtsgesetzes zu berechnende Prämie verlangen. Außer bei Verträgen im Basistarif nach § 152 des Versicherungsaufsichtsgesetzes kann der Versicherer mit Rücksicht auf ein erhöhtes Risiko einen angemessenen Risikozuschlag oder einen Leistungsausschluss vereinbaren. Im Basistarif ist eine Risikoprüfung nur zulässig, soweit sie für Zwecke des Risikoausgleichs nach § 154 des Versicherungsaufsichtsgesetzes oder für spätere Tarifwechsel erforderlich ist.

(2) Ist bei einer Krankenversicherung das ordentliche Kündigungsrecht des Versicherers gesetzlich oder vertraglich ausgeschlossen, ist der Versicherer bei einer nicht nur als vorübergehend anzusehenden Veränderung einer für die Prämienkalkulation maßgeblichen Rechnungsgrundlage berechtigt, die Prämie entsprechend den berichtigten Rechnungsgrundlagen auch für bestehende Versicherungsverhältnisse neu festzusetzen, sofern ein unabhängiger Treuhänder die technischen Berechnungsgrundlagen überprüft und der Prämienanpassung zugestimmt hat. Dabei dürfen auch ein betragsmäßig festgelegter Selbstbehalt angepasst und ein vereinbarter Risikozuschlag entsprechend geändert werden, soweit dies vereinbart ist. Maßgebliche Rechnungsgrundlagen im Sinn der Sätze 1 und 2 sind die Versicherungsleistungen und die Sterbewahrscheinlichkeiten. Für die Änderung der Prämien, Prämienzuschläge und Selbstbehalte sowie ihre Überprüfung und Zustimmung durch den Treuhänder gilt § 155 in Verbindung mit einer auf Grund des § 160 des Versicherungsaufsichtsgesetzes erlassenen Rechtsverordnung.

(3) Ist bei einer Krankenversicherung im Sinn des Absatzes 1 Satz 1 das ordentliche Kündigungsrecht des Versicherers gesetzlich oder vertraglich ausgeschlossen, ist der Versicherer bei einer nicht nur als vorübergehend anzusehenden Veränderung der Verhältnisse des Gesundheitswesens berechtigt, die Allgemeinen Versicherungsbedingungen und die Tarifbestimmungen den veränderten Verhältnissen anzupassen, wenn die Änderungen zur hinreichenden Wahrung der Belange der Versicherungsnehmer erforderlich erscheinen und ein unabhängiger Treuhänder die Voraussetzungen für die Änderungen überprüft und ihre Angemessenheit bestätigt hat.

(4) Ist eine Bestimmung in Allgemeinen Versicherungsbedingungen des Versicherers durch höchstrichterliche Entscheidung oder durch einen bestandskräftigen Verwaltungsakt für unwirksam erklärt worden, ist § 164 anzuwenden.

(5) Die Neufestsetzung der Prämie und die Änderungen nach den Absätzen 2 und 3 werden zu Beginn des zweiten Monats wirksam, der auf die Mitteilung der Neufestsetzung oder der Änderungen und der hierfür maßgeblichen Gründe an den Versicherungsnehmer folgt.

§ 155 Prämienänderungen

(1) Bei der nach Art der Lebensversicherung betriebenen Krankenversicherung dürfen Prämienänderungen erst in Kraft gesetzt werden, nachdem ein unabhängiger Treuhänder der Prämienänderung zugestimmt hat. Der Treuhänder hat zu prüfen, ob die Berechnung der Prämien mit den dafür bestehenden Rechtsvorschriften in Einklang steht. Dazu sind ihm sämtliche für die Prüfung der Prämienänderungen erforderlichen technischen Berechnungsgrundlagen einschließlich der hierfür benötigten kalkulatorischen Herleitungen und statistischen Nachweise vorzulegen. In den technischen Berechnungsgrundlagen sind die Grundsätze für die Berechnung der Prämien und Alterungsrückstellung einschließlich der verwendeten Rechnungsgrundlagen und mathematischen Formeln vollständig darzustellen. Die Zustimmung ist zu erteilen, wenn die Voraussetzungen des Satzes 2 erfüllt sind.

(2) Der Zustimmung des Treuhänders bedürfen 1. der Zeitpunkt und die Höhe der Entnahme sowie die Verwendung von Mitteln aus der Rückstellung für erfolgsunabhängige Beitragsrückerstattung, soweit sie nach § 150 Absatz 4 zu verwenden sind, und 2. die Verwendung der Mittel aus der Rückstellung für erfolgsabhängige Beitragsrückerstattung. Der Treuhänder hat in den Fällen des Satzes 1 Nummer 1 und 2 darauf zu achten, dass die in der Satzung und den Versicherungsbedingungen bestimmten Voraussetzungen erfüllt und die Belange der Versicherten ausreichend gewahrt sind. Bei der Verwendung der Mittel zur Begrenzung von Prämienerhöhungen hat er insbesondere auf die Angemessenheit der Verteilung auf die Versichertenbestände mit einem Prämienzuschlag nach § 149 und ohne einen solchen zu achten sowie dem Gesichtspunkt der Zumutbarkeit der prozentualen und absoluten Prämiensteigerungen für die älteren Versicherten ausreichend Rechnung zu tragen.

(3) Das Versicherungsunternehmen hat für jeden nach Art der Lebensversicherung kalkulierten Tarif zumindest jährlich die erforderlichen mit den kalkulierten Versicherungsleistungen zu vergleichen. Ergibt die der Aufsichtsbehörde und dem Treuhänder vorzulegende Gegenüberstellung für einen Tarif eine Abweichung von mehr als 10 Prozent, sofern nicht in den allgemeinen Versicherungsbedingungen ein geringerer Prozentsatz vorgesehen ist, hat das Unternehmen alle Prämien dieses Tarifs zu überprüfen und, wenn die Abweichung als nicht nur vorübergehend anzusehen ist, mit Zustimmung des Treuhänders anzupassen. Dabei darf auch ein betragsmäßig festgelegter Selbstbehalt angepasst und ein vereinbarter Prämienzuschlag entsprechend geändert werden, soweit der Vertrag dies vorsieht. 4Eine Anpassung erfolgt insoweit nicht, als die Versicherungsleistungen zum Zeitpunkt der Erst- oder einer Neukalkulation unzureichend kalkuliert waren und ein ordentlicher und gewissenhafter Aktuar dies insbesondere anhand der zu diesem Zeitpunkt verfügbaren statistischen Kalkulationsgrundlagen hätte erkennen müssen. 5Ist nach Auffassung des Treuhänders eine Erhöhung oder eine Senkung der Prämien für einen Tarif ganz oder teilweise erforderlich und kann hierüber mit dem Unternehmen eine übereinstimmende Beurteilung nicht erzielt werden, hat der Treuhänder die Aufsichtsbehörde unverzüglich zu unterrichten.

(4) Das Versicherungsunternehmen hat für jeden nach Art der Lebensversicherung kalkulierten Tarif jährlich die erforderlichen mit den kalkulierten Sterbewahrscheinlichkeiten durch Betrachtung von Barwerten zu vergleichen. Ergibt die der Aufsichtsbehörde und dem Treuhänder vorzulegende Gegenüberstellung für einen Tarif eine Abweichung von mehr als 5 Prozent, hat das Unternehmen alle Prämien dieses Tarifs zu überprüfen und mit Zustimmung des Treuhänders anzupassen. Absatz 3 Satz 3 bis 5 ist entsprechend anzuwenden.

Unser Kundenservice ruft Sie gerne kostenlos zurück

Rückruf anfordern